Weekly de Minería Geopolítica

Semana del 15 al 21 de diciembre de 2025

Nota semanal independiente para inversionistas y tomadores de decisión estratégicos en minerales críticos y minería.

Autores: Marta Rivera | Eduardo Zamanillo

Lo que realmente nos dice esta semana

Esta semana destacaron cuatro movimientos en el espacio de minerales críticos y metales:

- Ontario y el gobierno federal canadiense firmaron un acuerdo de cooperación “un proyecto, una revisión” para coordinar evaluaciones de impacto y acelerar aprobaciones de grandes proyectos de infraestructura y minería, incluido el Ring of Fire.

- Las exportaciones de imanes de tierras raras de China a EE. UU. cayeron un 11 % en noviembre, reforzando la idea de que son los componentes estratégicos —no solo el mineral— los que se están convirtiendo en puntos de presión en la relación EE. UU.–China.

- Una batalla de poder en Korea Zinc amenaza ahora un proyecto de fundición de zinc y minerales críticos de 7.400 millones de dólares en Tennessee, considerado un emblema del impulso estadounidense por capacidad doméstica en minerales estratégicos.

- El cobre se acercó a los 12.000 US$/t, con estaño y níquel también al alza por oferta ajustada, demanda asociada a IA y señales de futuros recortes de producción desde Indonesia.

En conjunto, estas señales apuntan al mismo patrón de fondo:

Los gobiernos intentan acelerar permisos, asegurar capacidad midstream y reducir exposición a cuellos de botella estratégicos justo cuando los mercados empiezan a incorporar tensiones estructurales de oferta en varios metales. El camino entre la ambición y la oferta real está siendo moldeado menos por la geología que por permisos, gobernanza y política comercial.

Para inversionistas y directorios, la tensión central es clara: el mundo está despertando a déficits estructurales y demanda asociada a IA, pero las herramientas que se usan para cerrar la brecha —permisos rápidos, acuerdos de fundición respaldados por el Estado y controles a la exportación— introducen nuevas capas de riesgo político, legal y de gobernanza.

Señales de la semana

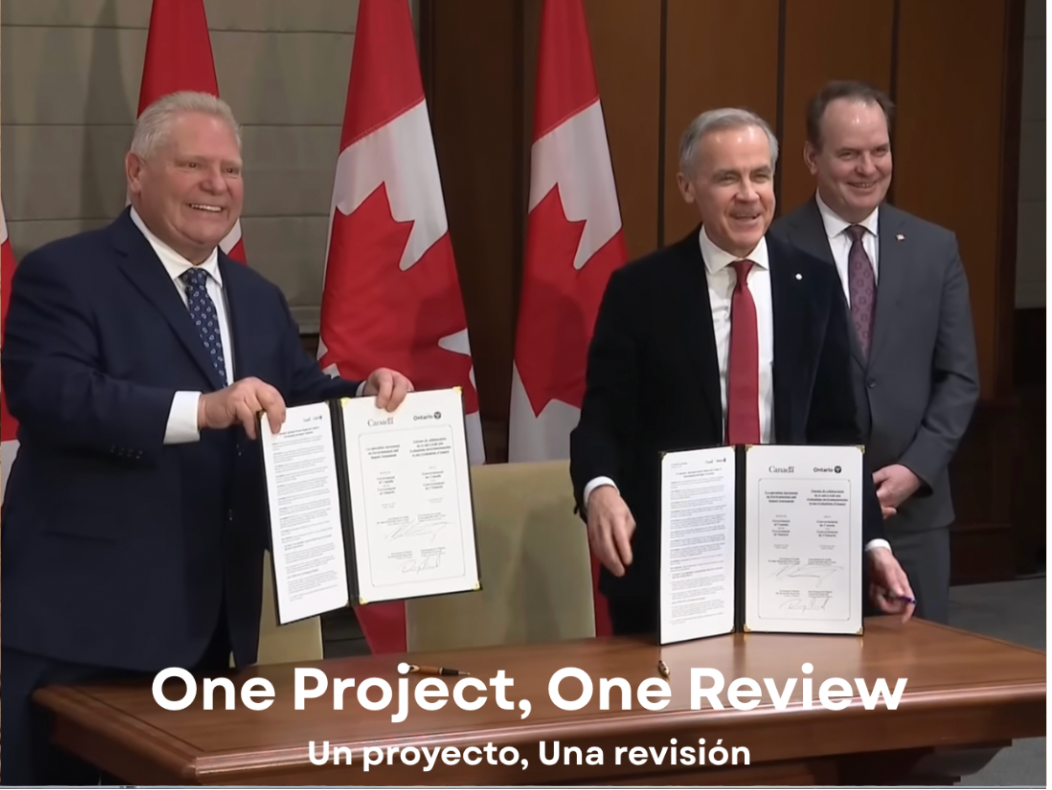

Señal 1 – Canadá: acuerdo Ontario–Ottawa de “un proyecto, una revisión” para acelerar grandes proyectos

Qué pasó (hechos)

El 18 de diciembre, el gobierno federal de Canadá y la provincia de Ontario firmaron un Acuerdo de Cooperación en Evaluación Ambiental y de Impacto, comprometiéndose a aplicar el principio de “un proyecto, una revisión y una decisión” cuando los proyectos estén sujetos a ambas jurisdicciones. El acuerdo permite que, en muchos casos, el proceso federal de evaluación de impacto se apoye en los procesos regulatorios y de evaluación de Ontario (y viceversa), con compromisos de intercambio de información, plazos alineados y condiciones coordinadas.

En paralelo, Ontario enmarcó el acuerdo como un hito para eliminar duplicación federal y “liberar” el potencial de la región del Ring of Fire, vinculando explícitamente el marco a infraestructura en el norte y a minerales críticos.

Por qué importa (análisis)

Este es un test práctico de cómo puede verse un “permisos más rápidos” en una jurisdicción con Estado de derecho:

- No se reescribe el núcleo de la ley ambiental; se reorganiza la arquitectura de procesos para evitar hacer el mismo trabajo dos veces.

- Canadá y Ontario reconocen explícitamente que la eficiencia regulatoria forma parte del clima de inversión y de la resiliencia económica, no solo de un asunto técnico.

- El acuerdo reafirma el deber de consultar a los Pueblos Indígenas y, cuando sea necesario, de ajustar diseño y condiciones de proyecto para respetar sus derechos, dejando claro que acelerar no equivale a bajar el estándar.

Para proyectos de minerales críticos, el mensaje es claro: hay voluntad política para que buenos proyectos lleguen a decisión más rápido, siempre que cumplan con las expectativas ambientales y de derechos indígenas.

Implicancias para capital y estrategia

- Para proyectos en Ontario que ya toman en serio el ESG y la inclusión indígena, el acuerdo mejora el riesgo de plazo: ahora existe una arquitectura formal que respalda un proceso único y coherente, en lugar de dos procesos paralelos.

- Los modelos de aprobación para Canadá deberían empezar a distinguir entre provincias con acuerdos de cooperación funcionales y aquellas donde todavía domina una lógica de “doble ventanilla”.

- La prueba crítica será la ejecución en casos complejos: el Ring of Fire, grandes corredores eléctricos y nuevas plantas de procesamiento. Allí veremos si “un proyecto, una revisión” es un lema o una práctica.

Señal 2 – Caen las exportaciones chinas de imanes de tierras raras a EE. UU.: presión sobre el verdadero cuello de botella

Qué pasó (hechos)

En noviembre, las exportaciones de imanes de tierras raras de China a Estados Unidos cayeron aproximadamente un 11 %, desde unas 656 toneladas en octubre hasta cerca de 582 toneladas, según datos de aduanas chinas. Esto se produce tras un año marcado por nuevas normas de control de exportaciones de tierras raras y varios episodios de caídas puntuales y pronunciadas en envíos. La caída mensual se inserta en un patrón más amplio donde Pekín trata minerales y componentes como palancas estratégicas, una lógica que profundizamos en nuestro artículo “For China, Minerals Were, Are and Will Always Be Strategic” .

Los imanes son la forma más estratégica del comercio de tierras raras: concentran neodimio, praseodimio y otros elementos en un componente de alto valor utilizado en motores de vehículos eléctricos, turbinas eólicas, sistemas industriales de alta eficiencia y equipamiento de defensa.

Por qué importa (análisis)

El punto clave no es la cifra exacta del mes, sino dónde reside el verdadero cuello de botella:

- Aunque la minería y la separación de óxidos se diversifiquen con el tiempo, la capacidad de fabricar imanes sigue altamente concentrada y es mucho más difícil de replicar.

- La combinación de normas de exportación más estrictas, mayor escrutinio y tensiones comerciales significa que incluso los periodos “calmos” esconden fragilidades estructurales en los flujos de componentes.

- Para EE. UU. y sus aliados, la lección es que no basta con financiar minas; construir capacidad de imanes en jurisdicciones de confianza es ahora un requisito estratégico.

En términos de minería geopolítica, el centro de gravedad se desplaza desde “dónde está el mineral” hacia dónde se fabrica el componente crítico: el punto donde se concentran la tecnología, el margen y la dependencia.

Implicancias para capital y estrategia

- Los productores de imanes de tierras raras en jurisdicciones de confianza deben tratarse como infraestructura estratégica, no como jugadores de nicho.

- Proyectos que combinen extracción, procesamiento y fabricación de imanes dentro de cadenas alineadas probablemente se posicionarán mejor para recibir apoyo público, financiamiento mixto y offtakes de largo plazo.

- Los OEM de automoción, energía eólica, defensa y electrónica deben asumir que la volatilidad en las exportaciones chinas de imanes es estructural y diseñar en consecuencia: diversificación de abastecimiento, colchones de inventario y, donde el diseño lo permita, arquitecturas de propulsión menos dependientes de imanes de tierras raras.

Señal 3 – Una fundición estratégica de zinc y minerales críticos en EE. UU. queda expuesta a una batalla de poder en Corea

Qué pasó (hechos)

Un proyecto para construir una fundición de zinc y minerales críticos valorada en unos 7.400 millones de dólares en Tennessee, presentado como activo emblemático para reforzar la capacidad estadounidense en metales estratégicos, ha quedado atrapado en una disputa de control corporativo en Corea del Sur. Un grupo de accionistas activistas busca bloquear una emisión de acciones que forma parte del plan de financiamiento del proyecto, argumentando que la operación cambiaría el equilibrio de poder en una batalla de proxies en curso.

El resultado es que la viabilidad financiera de la fundición depende ahora del desenlace de una lucha por el control del directorio y decisiones judiciales que se toman a miles de kilómetros del activo estratégico.

Por qué importa (análisis)

Este caso expone una vulnerabilidad poco discutida en el modelo de “gran acuerdo histórico” entre gobiernos y grandes compañías:

- Los Estados pueden aportar capital, garantías y respaldo político, pero la gobernanza del socio corporativo se rige por el derecho societario y la estructura accionarial del país de origen.

- En la práctica, la política industrial de un país queda, en parte, expuesta al activismo y las dinámicas de sucesión y control en otro.

- En un mundo donde muchos gobiernos buscan “friend-shoring” de fundición y refinación, esta tensión entre objetivos estratégicos y gobernanza corporativa seguirá emergiendo.

Es un recordatorio de que un proyecto puede ser “estratégico” en Washington y aun así fracasar por razones puramente corporativas en Seúl.

Implicancias para capital y estrategia

- Para inversionistas y directorios, las JV y grandes proyectos de fundición alineados con el Estado deben evaluarse no solo por la economía del proyecto y el riesgo país, sino por el mapa de control corporativo: quién puede bloquear aumentos de capital, refinanciamientos o cambios estructurales.

- Los gobiernos que utilicen este modelo necesitarán protecciones más fuertes en sus acuerdos: estructuras de financiamiento contingente, mecanismos de sustitución de socios o marcos de capital más robustos.

- Para el capital privado, estas situaciones pueden abrir oportunidades de entrada o reestructuración, siempre que el riesgo de gobernanza transfronteriza esté correctamente entendido e incorporado en los términos.

Señal 4 – El cobre se acerca a los 12.000 US$/t mientras los metales básicos repuntan por IA y escasez de oferta

Qué pasó (hechos)

El cobre se acercó a los 12.000 US$/t, quedando a pocos dólares de su máximo histórico, en el contexto de un rally amplio en metales básicos. Los impulsores clave incluyen:

- Disrupciones en minas y ajustes de producción que han reducido la oferta disponible.

- Un fuerte aumento de las importaciones estadounidenses.

- Mayores expectativas de demanda asociada a la electrificación y, cada vez más, a la infraestructura de IA (centros de datos, redes, hardware de alta densidad de potencia).

El estaño, otro metal crítico para electrónica y soldaduras, ha subido alrededor de un 50 % este año y alcanzó un máximo de tres años. El níquel se ha recuperado tras señales desde Indonesia de que podría recortar la producción de mineral en 2026, y el aluminio también se ha fortalecido en un contexto de cierres de fundiciones y límites a la producción.

En conjunto, estos movimientos subrayan que el cobre y otros metales básicos se comportan cada vez menos como

commodities genéricos y cada vez más como insumos estratégicos con primas diferenciadas, un patrón que analizamos

con más detalle en nuestros artículos “Copper premiums and geopolitical mining”

Copper Premiums and Geopolitical Mining

y “Codelco’s record premiums: when copper stops behaving like a commodity”

Codelco’s Record Premiums: When Copper Stops Behaving Like a Commodity

.

Por qué importa (análisis)

Esta dinámica refuerza varios puntos:

- El cobre sigue siendo el termómetro del complejo de metales industriales.

- La IA es ya un motor físico de demanda: más centros de datos, más potencia instalada, más infraestructura, se traducen en mayor consumo de cobre, estaño, aluminio y, en algunos casos de uso, níquel.

- Un número reducido de jurisdicciones controla decisiones críticas del lado de la oferta (Indonesia en níquel, productores andinos en cobre, China en fundición), lo que amplifica el impacto de cambios regulatorios o de política.

Desde la óptica de los minerales críticos, esto subraya que la transición energética y la ola de IA no son dos historias separadas, sino un shock de demanda combinado y multimetálico que golpea a un sistema de inversión y permisos todavía lento, adverso al riesgo y fragmentado.

Implicancias para capital y estrategia

Para inversionistas y directorios, el riesgo central ya no es solo la volatilidad de precios, sino la volatilidad de política en países productores que controlan una fracción desproporcionada de la capacidad de mina y procesamiento.

- Las posiciones en cobre, estaño y níquel deben mapearse no solo por volumen, sino por concentración jurisdiccional y riesgo regulatorio, especialmente donde una sola decisión (sobre exportaciones, regalías o normas ambientales) puede alterar el equilibrio del mercado.

- Las decisiones de asignación de capital tendrán que responder si este es el momento de:

- Acelerar expansiones y mejoras de capacidad en jurisdicciones relativamente estables, o

- Tratar los precios actuales como un escenario de stress-test para curvas de costo, balances y la resiliencia de contratos de offtake de largo plazo.

Señales a seguir

- Cómo se implementa en la práctica el marco de “un proyecto, una revisión” en Ontario: qué proyectos se priorizan, qué plazos se alcanzan y si emergen desafíos legales o políticos significativos.

- Si las exportaciones chinas de imanes de tierras raras a EE. UU. se estabilizan, siguen cayendo o registran nuevos episodios de disrupción en un contexto de tensiones comerciales y tecnológicas.

- El desenlace de la disputa corporativa en Corea ligada a la fundición de Tennessee, y cualquier rediseño de la estructura de financiamiento o de la JV que se derive de ello.

- El comportamiento de los precios de cobre, estaño y níquel a comienzos de 2026 si Indonesia confirma recortes de producción de níquel y la inversión en el sector tecnológico se mantiene elevada.

Tres preguntas estratégicas de esta semana

Permisos vs. narrativa de riesgo

- ¿Estamos actualizando nuestros modelos de riesgo y plazos para Canadá a la luz de marcos de cooperación como el de Ontario, o seguimos usando supuestos genéricos que no distinguen entre provincias y regímenes de permisos?

IA e imanes como canasta estratégica

- ¿Estamos tratando cobre, estaño, níquel e imanes de tierras raras como una canasta estratégica coherente vinculada a IA y electrificación, o seguimos evaluando cada commodity de forma aislada?

Gobernanza en JV estratégicas

- En proyectos donde el Estado es accionista o anchor offtaker, ¿hemos mapeado realmente quién puede bloquear decisiones clave en otras jurisdicciones, y lo hemos incorporado a nuestro análisis de riesgo y a las estructuras contractuales?

Fuentes de la nota de esta semana

- Government of Canada, “Co-operation Agreement between Ontario and Canada on Environmental and Impact Assessment”, 18 diciembre 2025.

- Government of Ontario, “Ontario and Canada sign historic co-operation agreement to eliminate federal duplication and unlock the Ring of Fire”, 18 diciembre 2025.

- Bloomberg, “China’s Rare-Earth Magnet Exports to US Decline in November”, 20 diciembre 2025 (también reportado vía MINING.COM).

- Bloomberg, “Korean Proxy Fight Threatens to Derail Trump’s Big Zinc Bet”, 19 diciembre 2025 (también reportado vía MINING.COM).

- Bloomberg, “Copper Price Nears $12,000 as Base Metals Stage Broad Rally”, 19 diciembre 2025 (también reportado vía MINING.COM).